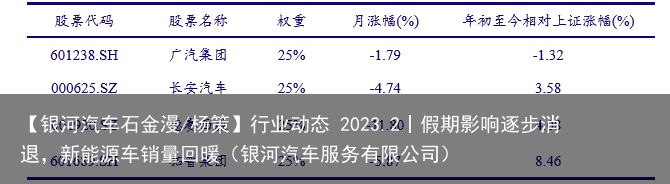

【银河汽车石金漫/杨策】行业动态 2023.2丨假期影响逐步消退,新能源车销量回暖(银河汽车服务有限公司)

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

1. 1月消费节奏受到扰动,插混市场表现显著强于行业。

2. 车企降价与地方促销费协力支撑车市平稳过渡,政策引导新能源产业链高质量发展。

3. 老款促销叠加新品迭代助力新能源销量率先回暖。

1月消费节奏受到扰动,插混市场表现显著强于行业。2023年1月乘用车零售销量129.3万辆,同比-37.9%,环比-40.4%,厂商批发销量144.9万辆,同比-32.9%,环比-34.9%。新能源乘用车零售销量33.2万辆,同比-6.3%,环比-48.3%;批发销量38.9万辆,同比-7.3%,环比-48.2%,其中插电混动销量11.7万辆,同比+44.7%。

车企降价与地方促销费协力支撑车市平稳过渡,政策引导新能源产业链高质量发展。1月特斯拉大幅下调全系产品价格,问界、小鹏、蔚来、零跑、极氪等品牌相继推出优惠政策,产品需求有望得到支撑。新能源政策补贴全面退出后,三亚、北京等地方政府出台优惠措施为车市提供平稳过渡。中央政策将重点转向引领产业链高质量发展,工信部、发改委等部门重点强调汽车关键产业链发展重要性,新能源市场在产销扩容中逐渐提升对核心零部件自主可控的重视程度,驱动行业高质量发展。

老款促销叠加新品迭代助力新能源销量率先回暖。根据乘联会数据,2月1日至19日,全国乘用车实现批发销量74.9万辆,同比+2%,较上月同期+1%,今年以来累计批发219.8万辆,同比-25%;实现零售销量73.0万辆,同比+16%,较上月同期-9%,今年以来累计零售202.2万辆,同比-26%。2月后春节假期引发的产销节奏错位逐步消除,但车市仍在补贴退坡影响下仍显疲弱。新能源车市场今年以来累计批发67.3万辆,同比+8%,累计零售54.6万辆,同比+9%,表现显著好于整体车市。乘联会预估2月狭义乘用车零售完成135万辆左右,环比+4.3%,同比+7.2%,其中新能源零售40万辆左右,环比+20.3%,同比+46.6%,渗透率达29.6%,未来随着车企降价促销和亮眼新品的陆续发布,新能源车有望率先带领车市进入复苏区间。

投资建议

整车端推荐广汽集团(601238)、比亚迪(002594)、长安汽车(000625)、长城汽车等(601633);智能化零部件推荐华域汽车(600741)、伯特利(603596)、德赛西威(002920)、经纬恒润(688326)、中科创达(300496)、科博达(603786)、均胜电子(600699)、星宇股份(601799)等;新能源零部件推荐法拉电子(600563)、菱电电控(688667)、中熔电气(301031)、拓普集团(601689)、旭升股份(603305)等。

核心组合(截至2023/2/26)

风险提示

1、新能源汽车行业销量不及预期的风险;2、芯片短缺带来产能瓶颈的风险;3、原材料价格维持高位导致成本高企的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2023年3月6日发布的研究报告《【银河汽车】行业跟踪报告_汽车行业_2023年2月_假期影响逐步消退,新能源车销量回暖》

分析师:石金漫、杨策

评级体系:

推荐:行业指数超越基准指数平均回报20%及以上。

谨慎推荐:行业指数超越基准指数平均回报。

中性:行业指数与基准指数平均回报相当。

回避:行业指数低于基准指数平均回报10%及以上。

推荐:指未来6-12个月,公司股价超越分析师(或分析师团队)所覆盖股票平均回报20%及以上。

谨慎推荐:指未来6-12个月,公司股价超越分析师(或分析师团队)所覆盖股票平均回报10%-20%。

中性:指未来6-12个月,公司股价与分析师(或分析师团队)所覆盖股票平均回报相当。

回避:指未来6-12个月,公司股价低于分析师(或分析师团队)所覆盖股票平均回报10%及以上。

炒股开户享福利,入金抽188元红包,100%中奖!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP